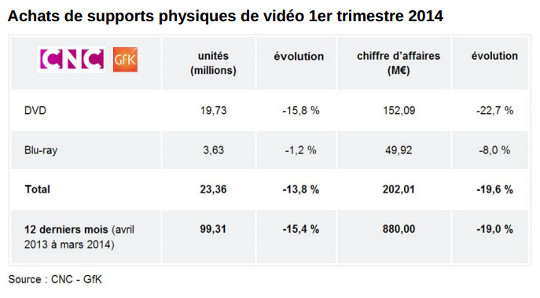

Tous les domaines sont touchés par ce repli : les films français ou américains, les spectacles d'humour ou musicaux, les vidéos jeunesse... avec un chiffre d'affaires en baisse de 10% à 43% sur une année. Seul le secteur des documentaires connaît une légère hausse de 3.8% sur le dernier trimestre.

La pratique audiovisuelle des ménages a sensiblement évolué ces dernières années. Avec l'avènement du multi-équipement, les Français ont changé leur mode de consommation. Selon Médiamétrie, à fin 2013 chaque foyer disposait en moyenne de 6.5 écrans (téléviseur, ordinateur, tablette, smartphone...). L'avancée technologique a également permis une progression du matériel vidéo HD, mais parallèlement l'équipement en lecteurs de DVD (portables et de salon) a régressé. Ceux-ci font face aujourd'hui à une multiplication d'appareils qui les concurrencent : de nombreuses consoles et box internet intègrent des lecteurs DVD / Blu-ray.

La pratique audiovisuelle des ménages a sensiblement évolué ces dernières années. Avec l'avènement du multi-équipement, les Français ont changé leur mode de consommation. Selon Médiamétrie, à fin 2013 chaque foyer disposait en moyenne de 6.5 écrans (téléviseur, ordinateur, tablette, smartphone...). L'avancée technologique a également permis une progression du matériel vidéo HD, mais parallèlement l'équipement en lecteurs de DVD (portables et de salon) a régressé. Ceux-ci font face aujourd'hui à une multiplication d'appareils qui les concurrencent : de nombreuses consoles et box internet intègrent des lecteurs DVD / Blu-ray.

Mais au-delà de l'équipement même, regarder un film quand on le souhaite n'est plus contraint par l'achat du support. Les box ADSL qui équipent 71.3% des foyers en 2013 (selon le baromètre CNC-GfK), permettent aujourd'hui diverses activités sur le téléviseur, la tablette ou le smartphone, comme par exemple choisir des programmes à la demande ou en replay.

En 2013, 14000 heures de programmes diffusés sur les chaînes nationales gratuites étaient disponibles en moyenne chaque mois en replay sur internet. 2.48 milliards de vidéos ont été visionnées en 2013 (contre 2.53 en 2012 et 1.81 en 2011). Malgré un léger tassement, les Français sont devenus adeptes de la télévision de rattrapage, dont l'accès est souvent gratuit pour les chaînes de la TNT et celles inclues dans leur abonnement. Elle permet de voir ou revoir des émissions, séries, films... jusqu'à 7 ou 30 jours après leur première diffusion.

Et pourtant, la télévision à la demande ne peut pas compenser les pertes de la vente de vidéos physiques, car elle ne rapporte pas. La publicité est sa principale source de revenus : même si le nombre d'annonceurs et le volume de pubs augmentent, les prix se stabilisent. Avec un chiffre d'affaires estimé à 60 millions d'euros en 2013, une vidéo vue ne rapporte qu'environ 0.02€. Un résultat beaucoup trop faible pour espérer renflouer les caisses sur ce secteur.

Tout comme la TVR, on aurait pu penser que la Vidéo à la Demande compenserait les pertes dans la vente de DVD / Blu-ray, mais ce n'est pas le cas. L'année 2013 n'a pas été une réussite, malgré une offre qui continue de se développer et des programmes qui s'enrichissent. Le chiffre d'affaires aurait baissé de 3% selon les premières estimations de NPA-GfK, et la croissance de l'usage s'est ralentit : en 2013, 31.5% des internautes ont payé pour de la VOD, contre 28.9% en 2012 et 26.7% en 2011.

La VàD payante reste une pratique occasionnelle pour 70.7% des utilisateurs. Le téléviseur reste le support privilégié, suivi de l'ordinateur et des appareils mobiles (tablette, smartphone) qui se démocratisent de plus en plus. Mais les acheteurs de vidéo physique ne se tournent pas systématiquement vers la vidéo à la demande. Dans son dossier sur le marché de la vidéo, le CNC constate qu'en 2013, les consommateurs de VàD sont représentés à 1.7% par des acheteurs assidus de DVD (contre 1.9% en 2012), à 11.1% par des acheteurs réguliers (contre 13.7% en 2012), à 49.1% par des acheteurs occasionnels (contre 50.8% en 2012), et à 38.1% par des non-acheteurs (contre 33.6% en 2012).